令和6年6月以降に実施される所得税および住民税の定額減税を十分に受けられないと見込まれる人に対し、その差額を調整のうえ給付します。

この給付金は、国の「デフレ完全脱却のための総合経済対策」による重点支援地方交付金を活用して、伯耆町が支給するものです。

次のいずれにもあてはまる人

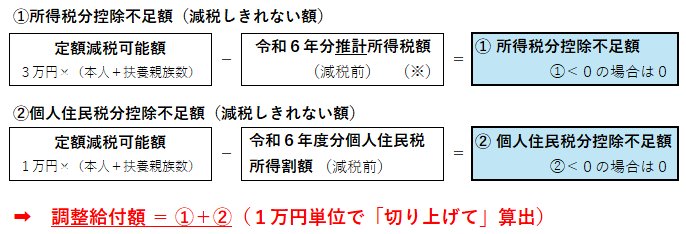

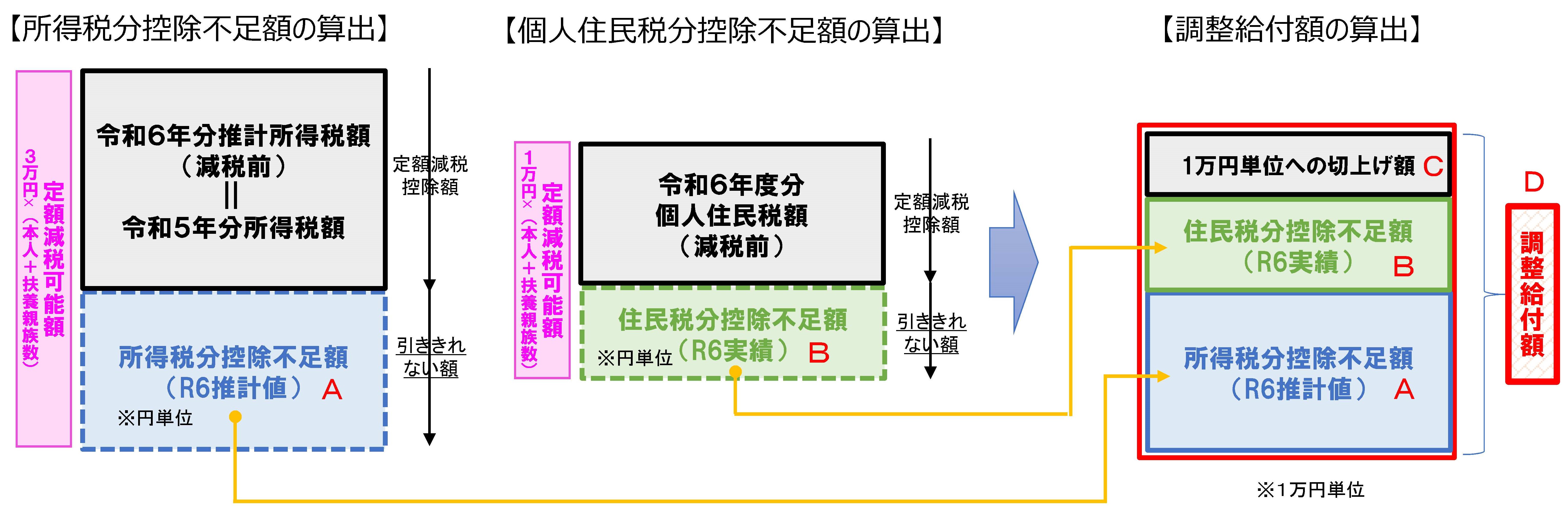

●納税者及び配偶者を含めた扶養親族数に基づき算定される定額減税可能額が、令和6年分推計所得税額又は令和6年度分個人住民税所得割額を上回る(減税しきれない)と見込まれる人。

<定額減税可能額の算定>

・所得税の定額減税可能額=3万円×減税対象人数(※)

・住民税の定額減税可能額=1万円×減税対象人数(※)

※納税者本人+控除対象配偶者+扶養親族(16歳未満扶養親族を含む)

●納税義務者本人の合計所得金額が1,805万円以下の人

所得税が非課税で、令和6年度分の住民税が非課税もしくは均等割のみ課税となる人は、定額減税の対象とならないため、調整給付の対象となりません。

次の①と②の合算額(1万円単位に切り上げて給付)

※令和6年分所得税額は、令和6年中には確定しないため、令和5年分所得額等から国の算定ツールを使って、令和6年分所得税額を推計します。

※算定ツールの仕様上、寄付金控除や住宅ローン控除がある場合等は、令和5年分の所得税額と異なることがあります。

※令和6年分所得税額が確定した後、給付額に不足があることが判明した場合は、令和7年度に不足額が追加で給付されます。

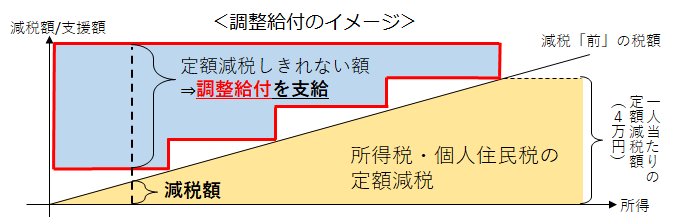

<調整給付額の算出イメージ>

※国の説明資料より抜粋

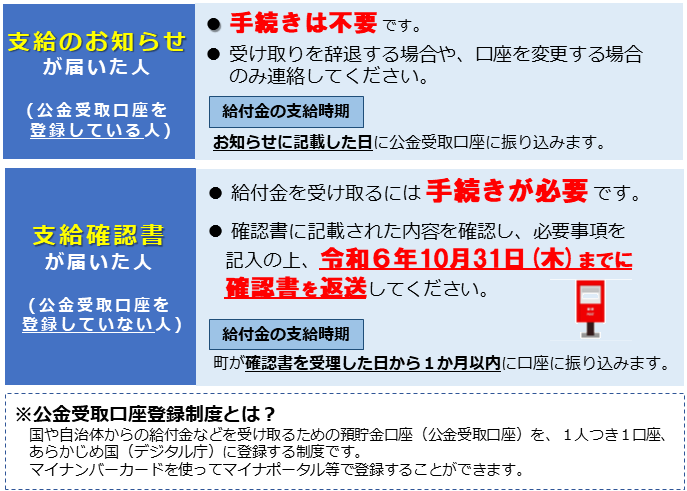

対象の人には、町から「支給のお知らせ」や手続きに必要な「支給確認書」を送付します。

➢「支給のお知らせ」を8月2日に発送しました。

➢「支給確認書」を8月15日に発送しました。

公金受取口座の登録(※)の有無によって、手続き方法が異なります。(詳しくは、届いた案内や書類をご確認ください。)

【注意】公金受取口座の情報は、令和6年7月19日時点のものです。なお、登録された口座情報が反映されるまでには時間がかかることがありますので、登録されていても情報が反映されていない場合があります。

<お詫びと訂正>

確認書の記載内容に誤りがありました。お詫びするとともに以下の正誤表のとおり訂正いたします。

![]() 正誤表(調整給付確認書).pdf (208.9 KB)

正誤表(調整給付確認書).pdf (208.9 KB)

「支給のお知らせ」が届いた人は、手続き不要で公金受取口座へ給付金を支給しますが、受け取りを辞退する場合や、受け取る口座を変更する場合は届出が必要です。お知らせに書かれた期限までに、住民課へ連絡の上、届出書を提出してください。

➢給付金の受け取りを辞退する場合

![]() 受取拒否の届出書 (83.6 KB)

受取拒否の届出書 (83.6 KB)

➢給付金の受取口座を変更する場合

![]() 支給口座登録等の届出書 (73.3 KB)

支給口座登録等の届出書 (73.3 KB)

※受給者名義の口座に限ります。

※口座を変更された場合は、手続きの都合上、振込が遅くなる場合があります。

令和6年6月5日

※調整給付額算定等の事務処理(課税情報の抽出)を進める日で、伯耆町では、令和6年度住民税課税データを作成した日を事務処理基準日に設定しています。

なお、事務処理基準日以降に住民税額が変更となり、給付額に不足が生じた場合は、令和7年度に不足額が追加で給付されます。

この給付金は、令和6年度分の住民税を課税する市町村(原則、令和6年1月1日の住所地)が給付します。1月2日以降に伯耆町へ転入された方や地方税法の規定により住所地以外で課税されている場合は、課税市町村へお問い合わせください。

・本給付金は、「公的給付の支給等の迅速かつ確実な実施のための預貯金口座の登録等に関する法律」における『特定公的給付』に指定されています。この指定がされると、支給要件の確認に必要な地方税情報や口座等の情報を取得・利用することができ、あらかじめ町で対象者を抽出し、案内することが可能となります。

・本給付金は、「物価高騰対策給付金に係る差押禁止等に関する法律」の規定により、差押禁止等及び非課税の対象となります。

住民課(給付金担当) 0859-68-5531

定額減税については、以下のリンクページをご覧ください。